最高领导主持召开中央财经委员会第八次会议。移动支付获重磅点名。会议指出,要强化支付结算等金融基础设施建设,深化金融供给侧结构性改革,提供更多直达各流通环节经营主体的金融产品。

移动支付是一条规模庞大的赛道,由于支付方式的便捷性与快速性,仅在2019年行业流水就超过200万亿人民币。此次会议加持下,移动支付能有多大看头?

为什么要重点关注移动支付?

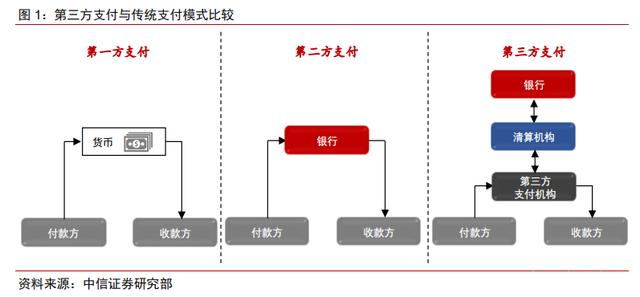

在第三方支付发展起来之前,第一方支付就是现金支付,第二方支付是依托于银行的支付,如银行汇票、银行卡支付等。第三方支付包括互联网支付和移动支付。其中移动支付是基于无线通信技术,用户通过移动终端上非银行系产品实现的非语音方式的货币资金的转移及支付行为。

2018年,我国个体工商户规模已达到8261万户,占到了整个实有市场主体的67%。在移动支付的普及下,个体工商户无论营销还是信贷等方面都对其产生了大量的服务需求。

数字经济同样催生移动支付需求。产业互联网数字化升级,企业服务需求高速增长。移动支付企业服务可借助支付链接企业运营中各环节,并加以产业服务解决各行业对应痛点。

移动支付在C端的渗透基本接近尾声,B端需求仍存在较大缺口。今年疫情,线下受影响更大,线上增值服务表现亮眼,在驱动B端用户增长。目前移动支付正从C端市场转向B端市场,以各种增值服务为突破口,探索更为全面的企业服务模式,寻找B端企业服务市场新机遇。

移动支付市场及发展前景如何?

经济增长下,市场整体交易结算需求显得更加频繁,移动支付前景广阔。

渗透率持续提升,移动支付对传统支付手段的挤出效应,提升市场份额。目前银行卡支付仍占主导,但移动支付增速快,呈现“小额高频”特点。2019年,银行卡交易量为886.39万亿元,同比增长2.82%,占非现金支付总额的70%以上,在非现金支付体系中仍拥有绝对优势。2019年,第三方支付的交易规模达到352.6万亿元,同比增长15.1%。

国内移动支付费率定价远低于国外,仍有盈利提升的空间。在收单费率上,国外Square收取商家手续费费率为2.75%,而国内仅为0.6%。同时,Square需向发卡行等上缴每笔1.9%的手续费,分润比例约为1/3,国内则约为1/5。

数字货币渐行渐近,移动支付竞争变得更加激烈。对于To C用户,支付机具(POS机)需支持数字货币交易,整体换机市场最高可达200-300亿元。而且,有可能会对三方支付体系中小额高频交易产生挤压效应,但对大额支付影响较小,行业有望向头部集中。对于To B用户,通过打通资金流与交易流,可结合智能合约做到有条件支付。未来诞生现象级应用,比如供应链金融、定向扶贫等。

海外市场前景广阔,新兴市场发展潜力巨大,跨境移动支付境外市场拓展。根据世界银行的统计,2019年全球仍有约20亿成年人未能获得足够的金融服务。然而随着新兴市场收入水平的提高,居民对金融产品和服务的需求增长迅猛,从而更加突出了需求与供给之间的空白。

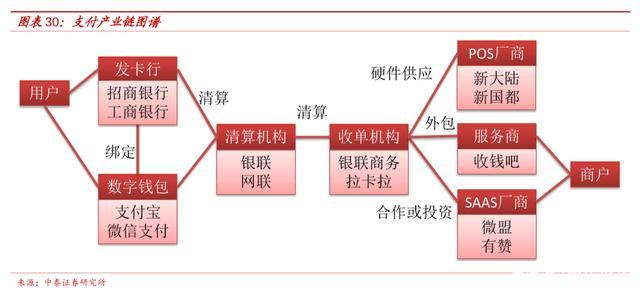

移动支付产业链梳理。

无非涉及三类机构:账户机构、收单机构、清算机构。

账户机构主要承担类银行卡的功能,留存用户资金并进行结算。收单机构负责商户收单业务。清算机构负责清算工作。清算组织银联和网联均由央行设立,费率由政府规定,几乎不参与市场化竞争。

账户机构:阿里支付宝和腾讯财付通利用先发优势,将电商和社交的场景及客户,转化为C端支付账户流量,市占率持续四年合计处于90%以上的水平,高度集中,马太效应延续。目前账户机构的手续费分润在1‰-2‰左右。

收单机构:代表有拉卡拉、汇付天下。收单机构业务利润率水平较低。收单机构的手续费分润目前在1.5‰左右,账户机构介入意愿弱。2019年收单机构数量超过5万,行业CR 5不足60%,格局较为分散。随着政策监管趋严,行业将迎来洗牌期,部分中小服务商或将面临利润挤压。

清算机构:政策特许权下的垄断,形成以银联司职银行跨行清算、网联司职第三方支付机构和银行业务清算为两大格局。盈利模式依靠刚性费率,通过坐拥流量取胜。2019年,银联转接清算规模189.4万亿,网联转接清算规模259.9万亿元。“96费改”后,银联在商户手续费中的分润比例不超过0.65‰。